Column コラム

Column List

オフィス移転の費用を補填!補助金・助成金を活用するには!?

オフィスの移転費用を一部補填できる可能性があるのはご存じですか? オフィス移転には、引っ越し費用の他にも初期費用・設備投資など多くの費用が発生します。 決して安くはない移転費用は、オフィス移転をするうえで大きな負担と感じることでしょう。 そこで、費用負担軽減のために有効活用できるのが『補助金』と『助成金』です。 ここでは、補助金・助成金の概要と注意点を紹介していますので、オフィスの移転をご検討の方は、本記事を参考に是非ご活用ください。

【オフィス移転でも活用できる!?補助金・助成金とは】

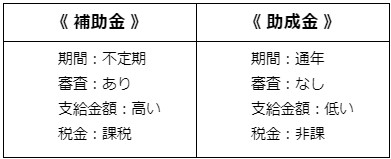

補助金・助成金とは、国や自治体が政策目的達成に向けて、企業や個人事業主を支援するための制度です。

どちらも原則返済不要で支給されるため、一括りにまとめられがちですが、交付金額と交付条件に大きな違いがあります。

簡単にまとめると以下のようになります。

支給される金額は補助金の方が高額となりますが、特定の期間内での申請、かつ審査を通った企業のみに支給されるため、受給までのハードルが高くなっています。

一方、助成金はいつでも申請が可能で、一定の条件さえ満たしていれば原則全ての企業に支給されるため、比較的手軽に申請することができます。

次に、オフィス移転で活用できる具体的な補助金・助成金を紹介します。

【オフィス移転で活用できる補助金5選】

補助金とは、経済活性化のため新規事業の開業や創業促進による新たな需要や雇用の創出を目的に、国や自治体が支援している制度です。

数多くある補助金の中でも、オフィス移転で活用できる可能性のある補助金は全部で6種類あります。

ものづくり補助金

ものづくり補助金とは「ものづくり・商業・サービス生産向上促進補助金」の略称で、生産性を向上させるため、革新的なサービスの開発・試作品開発・生産プロセス改善の投資支援を目的としています。

補助額上限:~1,000万(グローバル展開型は~3,000万)

補助率:1/2~2/3

事業継承・引継ぎ補助金

事業継承をきっかけに、新たな取り組みにチャレンジする国の経済発展を促進するための補助金。

補助額上限:~500万

補助率:1/2

小規模事業者持続化補助金

小規模事業者等が販路開拓などに取り組む費用の一部を補助する制度。

補助額上限:~50万

補助率:2/3

IT導入補助金

中小企業・小規模事業主等が生産性の向上を目的にITツールを導入する際の一部費用を補助する制度。

補助額上限:~450万

補助率:1/2

事業再構築補助金

新型コロナウイルス感染症の影響をきっかけに、ポストコロナ・ウィズコロナに対応するため、中小企業・小規模事業主等の事業再構築を支援する制度。

補助額上限:~8,000万

補助率:1/2

補助金の多くは対象となる事業につき、原則活用できるのはひとつです。

しかし、同じ企業が異なる事業・取り組みでの申請や、過去に補助金を受けた事業のさらなる発展のため、継続的に補助金を受けるケースなどは併用が認められています。

【オフィス移転で活用できる助成金と地域別の支援】

助成金とは、雇用増加や人材育成を目的に、厚生労働省を中心に実施されている政策です。

地域限定のものもありますが、全国を対象に申請できるのは1種類のみになります。

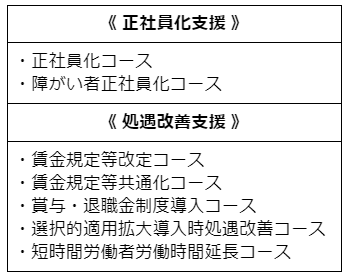

キャリアアップ助成金

非正規雇用労働者を正社員として雇用する《正社員化支援》と、人材育成と待遇改善をする《処遇改善支援》の取り組みを実施した事業主に対して助成する制度です。

計7つのコースがあり、各コースの実施日の前日までに「キャリアアップ計画」の提出が必要です。

地方自治体から支給される補助金・助成金

これまでに紹介した全国を対象とした補助金・助成金の他に、地方自治体が独自に行っている支援もあるため、こちらで一部を紹介します。

・創業助成金(東京都)

・栃木市オフィス移転推進補助金(栃木県)

・企業立地促進補助金(神奈川県)

・千葉県起業補助金(千葉県)

・埼玉県産業立地促進補助金(埼玉県)

・群馬県企業誘致推進補助金(群馬県)

・企業立地促進優遇制度(茨城県)

・ずっと広島県、ちょっと広島県(広島県)

本記事で紹介しきれていないものもありますが、上記のように各自治体によって様々な支援を行っているため、詳しくは各都道府県HPなどで確認してみると良いでしょう。

次に、補助金・助成金を受け取るまでの流れを紹介します。

【オフィス移転で補助金・助成金を活用するまでの流れ】

補助金・助成金の申請は、ただ申請すればいいだけの単純な作業ではありません。

申請準備から実際に支給されるまでに次の工程が必要になります。

①活用できる補助金・助成金を探す

②補助金・助成金申請書類の準備・提出

③申請した事業内容を実施し、補助金・助成金の申請手続きを行う

④補助金・助成金を受け取る

⑤効果検証・実績報告(必要な場合のみ)

補助金・助成金を受け取るまでに多くの手間と時間を有しますが、近年のデジタル化に伴い、電子申請の受付開始や提出書類が減るなどの簡略化が進み、以前よりも申請しやすい環境になりつつあります。

【必ずしも良いことではない!?補助金・助成金のデメリット】

ここまで、オフィス移転の際に活用できる補助金・助成金について解説しましたが、場合によっては費用対効果が得られないこともあるので、ここからは抑えるべき注意点を紹介します。

注意点は大きく分けて4つあります。

1.課税の対象になる

会計上の仕訳としては「雑収入」に該当し、法人であれば『法人税』、個人事業主であれば『所得税』の課税対象になります。

2.スケジュール管理が難しい

補助金・助成金には申請期間の定められているものもある上、閣議で補正予算案が可決されなければ急な打ち切りもあり得ます。

そのため、素早く情報を入手し着手することが大事です。

また、申請に必要書類が多く、補助金・助成金の受け取り後も実施や成果の報告を求められ、本来の業務がおろそかになってしまうこともあります。

3.原則後払い

補助金・助成金は原則後払いとし、採択が決定した時点では受け取ることができません。

したがって、一度は本来支給される予定の費用を含めた経費の満額を支払う必要があります。

これによりキャッシュフローが悪化しないよう、支払期限と支給日を確認していくことが重要です。

4.返還を求められることがある

補助金・助成金は、国や自治体が目的を持って企業・個人事業主に支給される資金のため、支給後に取り組みの成果が思わしくなかったり、その取り組み自体を行っていなかったりした場合、支給金額の一部または全額の返還を求められることがあります。

返還を求められないよう、申請を行った事業には可能な限り取り組む姿勢を示さなければなりません。

新しい試みを実行する上で、資金面の支援は大きな助けであることは間違いないです。

しかし、むやみに申請せずに注意点を考慮し、補助金・助成金申請にとりかかることが大事です。

【オフィス移転で補助金・助成金の申請をする際は・・・】

補助金・助成金の情報は頻繁に更新されており、この記事をご覧いただいている現在、既に受付終了している可能性もあります。

また、本記事に掲載されていないものも追加されている可能性もあるため、補助金・助成金の申請を検討する際は、事前に申請可能なものを確認すると良いでしょう。

弊社では、親会社である株式会社ビジョンと共同で補助金・助成金の診断サービスを提供しています。

ご興味がありましたら、是非この機会に一度お問い合わせくださいませ。

\ オフィス移転のお役立ち情報を無料で配布中 /

アルファーテクノ編集部

株式会社アルファーテクノの編集部です。